Bước vào nửa cuối năm 2026, nhóm cổ phiếu công nghệ tại Trung Quốc chứng kiến biến động mạnh. Theo dữ liệu từ Wind, trong 3 ngày giao dịch từ 1/7 đến 3/7, các chỉ số lưu trữ chip, thiết bị vật liệu bán dẫn và mô-đun quang học – vốn tăng mạnh trước đó – đồng loạt lao dốc. Riêng chỉ số lưu trữ chip và thiết bị vật liệu bán dẫn giảm hơn 10%. Trái lại, nhóm tài chính lớn và thuốc sáng tạo phục hồi rõ rệt.

Ba trụ cột hỗ trợ triển vọng ngành bán dẫn

Ngày 3/7, ông Wang Guizhong, Giám đốc Nghiên cứu Công nghệ lớn của Quỹ Jiashi, bày tỏ quan điểm lạc quan về tài sản công nghệ Trung Quốc và xu hướng tăng tốc AI trong nước. Ông cho rằng, dựa trên xu hướng phát triển cơ bản của ngành, các mảng liên quan đến AI hiện chưa xuất hiện rủi ro hệ thống và chưa thể đưa ra kết luận giảm giá.

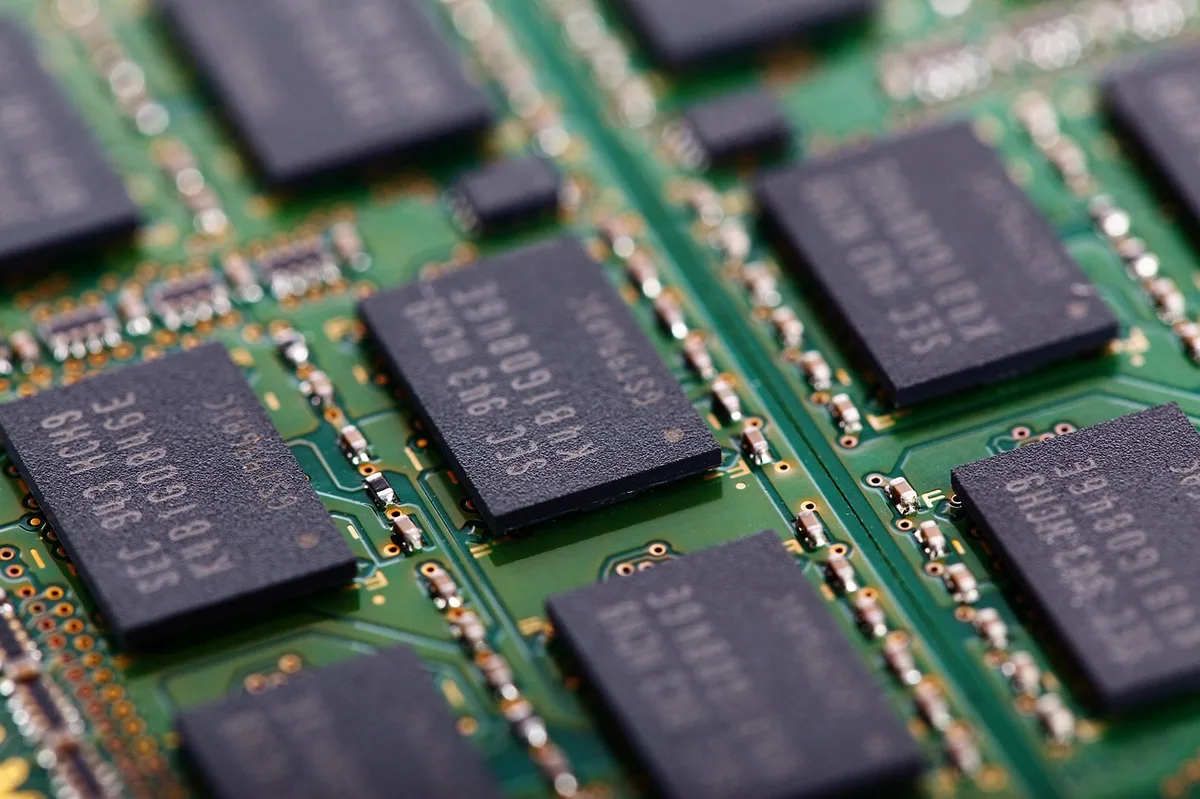

Đối với nhóm bán dẫn biến động mạnh gần đây, ông Wang và đội ngũ vẫn giữ thái độ lạc quan dựa trên ba luận điểm hỗ trợ. Thứ nhất, từ góc độ cơ bản của ngành, xu hướng tăng trưởng vẫn vững chắc. WSTS dự báo thị trường bán dẫn toàn cầu năm 2026 sẽ tăng trưởng 90%, đạt quy mô 1,51 nghìn tỷ USD; đến năm 2027, đầu tư AI có thể duy trì tốc độ tăng trưởng cao, doanh số bán dẫn dự kiến đạt 1,9 nghìn tỷ USD.

Thứ hai, theo chủ đề tự chủ và kiểm soát, tỷ lệ nội địa hóa đang tăng tốc. DRAM nội địa Trung Quốc đã chính thức thâm nhập vào chuỗi cung ứng cơ sở hạ tầng AI của các nhà sản xuất lớn. Thứ ba, do sự bùng nổ của công nghệ AI tái cấu trúc năng lực sản xuất, các nhà sản xuất bán dẫn nước ngoài rút lui khỏi các quy trình trưởng thành vượt dự kiến, tạo cơ hội cho các doanh nghiệp nội địa tiếp nhận nhu cầu tràn ra. Tỷ lệ vận hành của các quy trình trưởng thành gần như đầy tải, cung không đủ cầu, dự kiến nửa cuối năm sẽ chứng kiến làn sóng tăng giá dày đặc. Kể từ ngày 1/7, gần 20 doanh nghiệp bán dẫn toàn cầu đã khởi động đợt tăng giá mới, củng cố nhận định này.

Phân ngành đáng chú ý: quang học, chuỗi tăng giá và thiết bị bán dẫn

Ông Wang cho rằng, trong bối cảnh diễn biến công nghệ hiện tại, ba phân ngành đáng chú ý gồm: truyền thông quang học và nâng cấp tốc độ cao, chuỗi tăng giá (như lưu trữ, chip quang, vật liệu PCB thượng nguồn) và ngành thiết bị bán dẫn. Về truyền thông quang học, nhu cầu kết nối nội bộ trong cụm AI (Scale-up/Scale-out) và quá trình nâng cấp mô-đun quang từ 800G lên 1.6T, cùng các xu hướng mới như CPO/NPO, đang thúc đẩy nhu cầu ngành tăng trưởng bền vững. Đây được xem là một trong những mắt xích có độ chắc chắn tăng trưởng cao nhất trong cơ sở hạ tầng tính toán.

Đối với chuỗi tăng giá, logic cốt lõi nằm ở sự mất cân đối cung cầu và chu kỳ hưng thịnh. Dưới tác động của nhu cầu bộ nhớ băng thông cao do AI thúc đẩy, cấu trúc cung cầu ngành đã đảo chiều, giá bước vào kênh tăng. Sự hưng thịnh này dự kiến kéo dài đến năm 2028, đồng thời mang đến cơ hội mở rộng sản xuất lịch sử cho các nhà cung cấp thiết bị, vật liệu và linh kiện thượng nguồn.

Ảnh: 3844328 / Pixabay